みなさんは、現在の家計の収入と支出をしっかり把握していますか。大体は分かるけれど、詳細までは把握していない人がほとんどではないでしょうか。

家計簿をつけている家庭はおよそ3割弱といわれていますが、今、家計は黒字でしょうか? それとも赤字でしょうか? 生活費に無駄遣いやどんぶり勘定が当たり前になっていませんか?

将来のライフプラン、マネープランを実現するため、また老後を安心して暮らしていくためには、収入と支出の把握は必要不可欠なのです。面倒くさがらずにしっかりと向き合いましょう。

収入と支出を確認し、生活費をきちんと把握することから始める

まずは手取り収入を確認しましょう。これは毎月の給与明細を見れば分かります。

次に、おおよそでも構わないので支出について把握します。

家計簿をつけるのが面倒だという人は、例えば1ヶ月分の買い物のレシートや領収書を、固定費(住居費、水道・光熱費、通信費、保険料など)と変動費(食費、交際費など)に分けて管理しておきましょう。

1ヶ月分のレシート、領収書、クレジットカードの利用明細、電子マネーやスマホ決済の購入履歴などを確認し、金額を合計すれば毎月の支出が分かります。

このほかにも支出の管理としては、マネーフォワードのようなスマホの家計簿アプリを活用する方法があります。例えばアプリによっては、金融機関と連携するだけで、お金の出入りを自動的に記録できるほか、レシートを撮影して記録することも可能です。また、記録した入出金の履歴を自動で分類して表示する機能や、予算管理などの機能もあります。

毎月の収入と支出が把握できたら、年間の手取り収入と支出も確認しましょう。

●年間の「手取り収入」の例

夫〇〇万円+妻〇〇万円=合計〇〇万円

●年間の支出の例(以下の項目の合計)

・基本生活費(食費、水道・光熱費、家事用品費、衣料費、交通・通信費、教養・娯楽費、医療費、小遣いなど)

・住居費(家賃・住宅ローン、管理費、積立金、固定資産税など)

・教育費(学費、塾代、習い事、教育ローンなど)

・車の関連費(駐車場代、ガソリン代、自動車税など)

・保険料(生命保険料、火災保険料、自動車保険料など)

・その他(レジャー費、交際費、冠婚葬祭費など)

・貯蓄(預金、投資など)

固定費カットを考える

物価高対策としてもう1つ効果的なのが支出のカット。なかでも、固定費の見直しがもっとも効果的。

「毎月自動的に出ているお金、固定費をカットするというのが王道。さらに金額が大きいものから優先的に見直したいですね」 わかりやすい例として挙げられるのがスマホ代。

ドコモ、au、SoftBankの無制限プランに加入をしているようなら、いわゆるサブブランドに乗り換えるのが賢い。筆者も昨年ソフトバンクからY!mobile(ワイモバイル)に切り替えましたが、何でもっと早く切り替えなかったんだろうと反省したほどです。

サブブランドとは、auを運営するKDDIの別ブランドであるUQモバイルと、SoftBankが運営する別ブランドであるY!mobile(ワイモバイル)のこと。キャリアの安定した回線を使えるうえに、月々の電話料金を下げることができるんです。 例えば、SoftBankの無制限プランで毎月7238円支払っている人が、Y!mobile(ワイモバイル)のシンプルMプランにすると月4000円近くも安くなります。さらに家族割、親子割などを活用すると、もっとお得になりますよ。

また、もしまだ固定電話も使っている人は思い切って解約するのも手です。

電気やガスはウクライナ戦争に起因する世界的な資源価格高騰により、新電電等への切り替えにより安くすることが困難になってしまいましたので、しばらくはここで節約することは難しそうです。

節約に裏技はありません。わかりやすい固定費の見直しだけで月数千円、年間ウン万円も節約することができるので、王道から攻めるのが得策です。

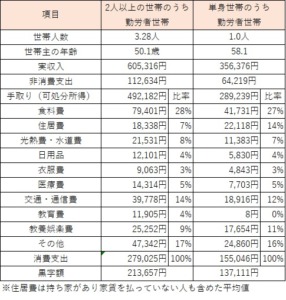

2人以上の勤労者世帯の消費支出は月平均で約31万円、単身は約17万円

現在の自分の家計支出は多いのでしょうか? 少ないのでしょうか?

また、他の世帯では何にどのくらい使っているのでしょうか。

総務省が毎年行っている家計調査の結果(2021年)を参考に比較してみましょう。

あくまで調査結果による平均値ですが、2人以上の世帯のうち勤労者世帯の家計(消費)支出は月約31万円、単身世帯のうち勤労者世帯は月約16万円となっています(下表参照)。

【2021年家計調査サマリー(公開データをもとに筆者作成)】

毎月の家計収支(黒字)のうち、どれだけ貯蓄に回せるかが大事

自身の家計の収支について、家計調査の平均的な数値と比較する場合は注意点があります。

まず、家計調査での住居費は「持ち家」があり、家賃を払っていない人も含めた平均値であり、住んでいる地域によって不動産価格や家賃に開きがあり、現在の住居費とは金額に大きな差がでる場合もあることも認識する必要があります。

●家計調査での住居費

・2人以上の世帯のうち勤労者世帯…1万8388円(持ち家率80.6%)

・単身世帯のうち勤労者世帯…2万2118円(持ち家率32.3%)

また、消費支出には、住宅ローン返済額や平均家賃との差額分などは含まれていません。

それらは家計収支の黒字額(=手取り収入-消費支出)に含まれるので注意しましょう。

●参考

・住宅ローン返済額:2人以上の世帯のうち勤労世帯…9万1114円

・家賃:全国平均…5万854円

家計調査の結果による家計収支の黒字額は、2人以上の勤労者世帯で月約19万円、単身世帯では月約12万円ですが、自分に当てはめた場合に家計収支で黒字となる額が、毎月の貯蓄に回せる金額です。

消費支出を確認して、家計収支(黒字)のうち、どれだけ貯蓄に回せるかを把握しておくほか、貯蓄額を増やしたい場合は家計の見直しを行うことが重要となります。

まとめ

収入と支出を確認して生活費で何にいくらかかっているかを把握する

貯蓄額を増やすには固定費カットが必須(特にスマホ代)

黒字額のうちどれだけ貯蓄に回すかを決める

このように長生きリスクを想定して、家計を見直して貯蓄を増やし、着実に将来の老後資産を築くためにも、株式を中心とした長期資産形成で資産を増やしていくことが重要です。

日々の生活のその先に待ち受ける老後資金の準備は計画的に早くからコツコツと始めることが重要です。

やはり、安全に資産を増やしていくには、長期資産形成を前提とした「資産形成(長期・積立・分散)」を地道に続けていくことが何よりも重要です。

と言っても、上手な資産形成のやり方がわからないという方も多いと思います。金融のプロで、大学教授も務める人気講師の大好評連続開催中のセミナーにぜひご参加を(オンライン受講も可能)!

とってもわかりやすくて、勉強になります!

参加ご希望の方は、下記リンクからお申込みください!

来場の方には講師の著書をプレゼント!

セミナーお申し込みフォーム – ASSET PRO (asset-kobe.com)

資産形成を始めたいけど、家計に余裕がないという方は、まずは家計の見直しから始めてみませんか?

資産形成のご相談から、ポイ活の方法、家計の見直しまでお金に関するお悩みがあれば、いつでもアセットプロまでご連絡ください。

無料で親身になって相談に乗らせていただきます!

資料請求はこちら